El Top 5 de los grupos aéreos de Europa ya controla más de la mitad del mercado de la región, mientras las medianas y pequeñas aerolíneas luchan por su supervivencia. La industria aérea del continente sigue un lento proceso de consolidación en el que el pez grande se come al chico. Según IATA, el número de rutas servidas por más de dos aerolíneas ha aumentado cinco puntos porcentuales, al 30%, entre 2010 y 2017, “confirmando que el 70% sigue bajo un control monopolístico o duopolístico, con los beneficios para sus operadoras“.

Al cierre de 2018, los cinco grandes grupos aéreos europeos han superado en conjunto el umbral del 50% del tráfico total de pasajeros de la región -del 49 al 51%-, absorbiendo la capacidad de las compañías de menor tamaño que, agobiadas por la sobreoferta, la caída de las tarifas y el aumento de los costes impulsado por el alza en el precio del combustible -una partida de más peso en su estructura de costes-, están sometidas a una intensa presión financiera y han terminado por echar el cierre.

Los peces grandes

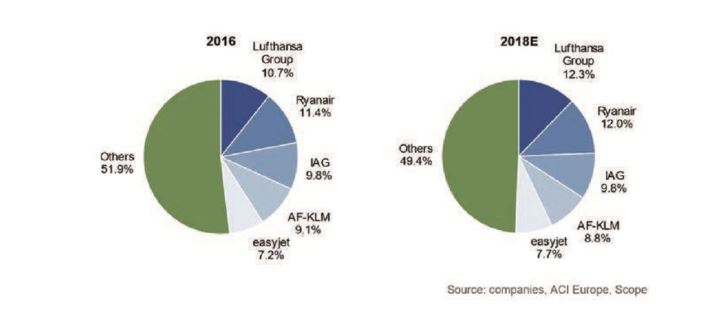

El Grupo Lufthansa lidera el crecimiento entre las grandes aerolíneas y alcanza la mayor cuota adicional del mercado, aumentando su participación en 1,6 puntos pasando a un estimable 12,3% en 2018 con respecto a 2016 con un tráfico de 142 millones de pasajeros.

Estos datos han colocado al grupo por encima de los 139,2 M (+8%) de Ryanair con una cuota de un 12%; los 112,9 M de pasajeros (+7,7%) de IAG y su cuota de un 9,8%; los 101,5 M de pasajeros (+2,8%) de Air France KLM, con una cuota de un 8,8%; y los 89,5 M (+10,6%) transportados por easyJet con una cuota de un 7,7%, paticipaciones que han sido calculadas por la consultora internacional Scope Ratings.

Los analistas de esta consultora especializada en certificar la capacidad crediticia destacan que las ganancias en participación de mercado están estrechamente relacionadas con el colapso o la adquisición de otras operadoras.

Peces chicos en peligro de extinción

“El período prolongado de dinero barato ha permitido a los empresarios establecer aerolíneas en toda Europa para aprovechar el crecimiento sostenido del tráfico de pasajeros, pero al hacerlo también han creado el exceso de capacidad que dificulta a todas las aerolíneas, excepto a las más grandes, hacer frente al aumento de los costes cuando hay tal presión a la baja en los precios de los billetes”, dice Sebastian Zank, analista de Scope.

“Y son las grandes compañías aéreas las que están utilizando la crisis entre las compañías más pequeñas para afianzar sus posiciones, ganando participación de mercado”, dice Zank.

Mientras que el sector de las aerolíneas europeas sigue fragmentado –todo el resto de la industria en conjunto retiene el 49,4% del mercado-, las aerolíneas más grandes han llenado los huecos dejados por la salida de aerolíneas como airberlin, Monarch, Primera, Small Planet, Azur, Cobalt, VLM, PrivatAir, entre otras, en los últimos dos años. El reciente colapso de la low cost Germania ilustra cómo las compañías menores continúan bajo presión este año.

La solidez de los grandes

Los analistas apuntan que lo que puede ser toda una amenaza para algunas aerolíneas más pequeñas suele ser solo un sacrificio temporal de rentabilidad para las operadoras más grandes como Ryanair, Wizzair, Easyjet o Lufthansa, que pueden fácilmente renunciar a algunos puntos porcentuales de rentabilidad al no estar en condiciones de mercado para aumentar sus tarifas aéreas para mantenerse competitivas.

La low cost irlandesa reportó una reducción en su margen EBITDAR a un 36% aún saludable, excluyendo el efecto negativo de Laudamotion, en la primera mitad de su año comercial 2018/19, frente al 41% en el período del año anterior, con una ocupación similar, y en el tercer trimestre entró en pérdidas, de casi 20 millones de euros, por la caída de sus tarifas de un 6%. La compañía ha adoptado la estructura de grupo y está haciendo ajustes de sus bases…