El sector de carga aérea cerró 2022 con cifras muy por debajo de niveles de 2021, pero cercanas a los resultados de 2019, según los resultados publicados por la Asociación de Transporte Aéreo Internacional (IATA, por sus siglas en inglés).

• La demanda global de 2022 —medida en toneladas de carga por kilómetro transportadas (CTK*, por sus siglas en inglés)— se desaceleró un 8,0% interanual (-8,2% en el mercado internacional), y un 1,6% respecto a 2019 (ambos mercados: internacional y global).

• La capacidad de 2022 —medida en toneladas de carga por kilómetro disponibles (ACTK, por sus siglas en inglés)— creció un 3,0% interanual (+4,5% en el mercado internacional). El dato se contrajo un 8,2% respecto a 2019 (-9,0% en el mercado internacional).

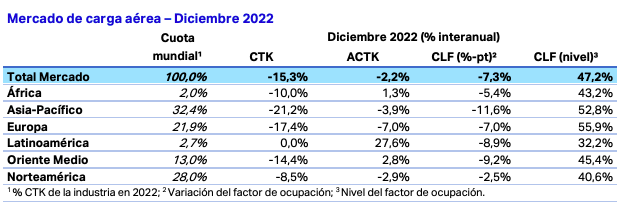

• El desempeñó se suavizó en diciembre. La demanda global se desaceleró un 15,3% interanual (-15,8% en el mercado internacional). En términos mensuales, la demanda descendió desde marzo de 2022 respecto a 2021. La capacidad global se contrajo un 2,2% interanual (-0,5% en el mercado internacional), acumulando diez meses de caídas consecutivas.

• El sector de carga aérea cerró 2022 con signos contradictorios:

o El componente de nuevos pedidos de exportación del índice de gerentes de compra (PMI, por sus siglas en inglés) —uno de los principales indicadores de la demanda— se mantuvo estable desde octubre. En las principales economías, los nuevos pedidos de exportación siguen cayendo, excepto en Alemania, EE. UU. y Japón, donde siguen creciendo.

o El comercio mundial de mercancías descendió un 1,5% en noviembre, frente al crecimiento del 3,4% de octubre.

o El índice de precios al consumo de los países del G7 indica que la inflación se situó en diciembre en el 6,8%, con una caída de 0,6 puntos porcentuales respecto a noviembre (7,4%), la mayor del año. La inflación en insumos se situó en el 12,7% en octubre, su nivel más bajo hasta ese mes en 2022.

“En un escenario de fuerte incertidumbre política y económica, el desempeño de la carga aérea se contrajo respecto a los extraordinarios niveles de 2021. También descendió respecto a niveles prepandemia (-1,6%). Se prevé un nuevo descenso de los volúmenes de carga en 2023 (-5,6% respecto a 2019) como resultado del esfuerzo de los principales gobiernos para contener la inflación enfriando las economías. Sin embargo, estas medidas tardarán en reflejarse en los resultados del sector. Así pues, la noticia positiva es que el rendimiento y los ingresos medios totales de la industria de carga aérea para 2023 se mantendrán muy por encima de los niveles prepandemia, lo que debería proporcionar cierto respiro en lo que probablemente será un entorno comercial difícil en 2023″, dijo Willie Walsh, director general de IATA.

Análisis regional

En Asia-Pacífico las aerolíneas registraron una caída de los CTK de un 8,8% interanual en 2022 (-7,4% en el mercado internacional). La capacidad creció un 0,5% (+5,8% en el mercado internacional). Respecto a 2019 (niveles prepandemia), la demanda bajó un 7,8% (-3,9% en el mercado internacional) y la capacidad lo hizo un 17,2% (-12,2% en el mercado internacional). En diciembre, las aerolíneas de la región registraron el peor desempeño global, con una caída de un 21,2% interanual (-20,4% en el mercado internacional). La capacidad se contrajo un 3,9% (-1,4% en el mercado internacional) en el mismo periodo. El descenso del comercio y de la actividad manufacturera, y las interrupciones en las cadenas de suministro debido al aumento de los casos de COVID en China siguen afectando a las aerolíneas de Asia-Pacífico.

Las aerolíneas norteamericanas vieron un descenso de los CTK de un 5,1% interanual en 2022 (-6,3% en el mercado internacional), y un aumento de la capacidad del 4,2% (+4,9% en el mercado internacional). En comparación con 2019 (niveles pre-COVID), la demanda creció un 13,7% (+12,7% en el mercado internacional) y la capacidad lo hizo un 8,2% (+5,1% en el mercado internacional). En diciembre, las aerolíneas de la región registraron un descenso del 8,5% interanual en la demanda, tanto en las operaciones globales como internacionales. La capacidad descendió un 2,9% (+1,8% en el mercado internacional) en el mismo periodo.

Las aerolíneas europeas registraron el peor desempeño global interanual. La demanda descendió un 11,5% interanual (-11,8% en el mercado internacional). La capacidad aumentó un 0,5% en ambos mercados, global e internacional. En comparación con 2019 (niveles pre-COVID), la demanda se redujo un 8,7% (-9,1% en el mercado internacional) y la capacidad descendió un 16,5% (-17,3% en el mercado internacional). En diciembre, las aerolíneas de la región registraron un descenso de la demanda del 17,4% interanual (-17,9% en el mercado internacional). La capacidad retrocedió un 7,0% (-7,4% en el mercado internacional) durante el mismo periodo. Las aerolíneas de la región siguen acusando en mayor medida los efectos de la guerra en Ucrania.

Las aerolíneas de Oriente Medio registraron un descenso del 10,7% interanual de la demanda en el mercado global e internacional. La capacidad aumentó un 4,3% (+4,5% en el mercado internacional). En comparación con 2019 (niveles pre-COVID), la demanda se contrajo un 1,6% en las operaciones globales e internacionales, y la capacidad lo hizo un 6,3% (-6,1% en el mercado internacional). En diciembre, la demanda se contrajo un 14,4% interanual en el mercado global e internacional. La capacidad aumentó un 2,8% (+3,0% en el mercado internacional) durante el mismo periodo.

Las aerolíneas latinoamericanas lideraron el desempeño respecto a las demás regiones. La demanda creció un 13,1% interanual (+15,0% en el mercado internacional) y la capacidad aumentó un 27,1% (+27,8% en el mercado internacional). Respecto a 2019 (niveles pre-COVID), la demanda descendió un 4,3% (-2,6% en el mercado internacional) y la capacidad lo hizo un 14,3% (-10,8% en el mercado internacional). En diciembre, la demanda se mantuvo igual (+2,3% en el mercado internacional) en comparación con 2021. La capacidad creció un 27,6% (+32,7% en el mercado internacional) durante el mismo periodo.

Las aerolíneas africanas registraron un descenso de la demanda del 1,4% interanual en el mercado global e internacional; la capacidad creció un 0,3% (-0,2% en el mercado internacional). En comparación con 2019 (niveles pre-COVID), la demanda creció un 8,3% (+9,4% en el mercado internacional) y la capacidad disminuyó un 15,3% (-14,2% en el mercado internacional). En diciembre,

las aerolíneas de la región registraron un descenso del 10,0% interanual en la demanda, tanto en el mercado global como internacional. La capacidad creció un 1,3% (+0,2% en el mercado internacional) durante el mismo periodo.