La Asociación de Transporte Aéreo Internacional (IATA, por sus siglas en inglés) ha mejorado su pronóstico sobre el desempeño financiero de la industria de aerolíneas en medio de la crisis persistente del COVID-19:

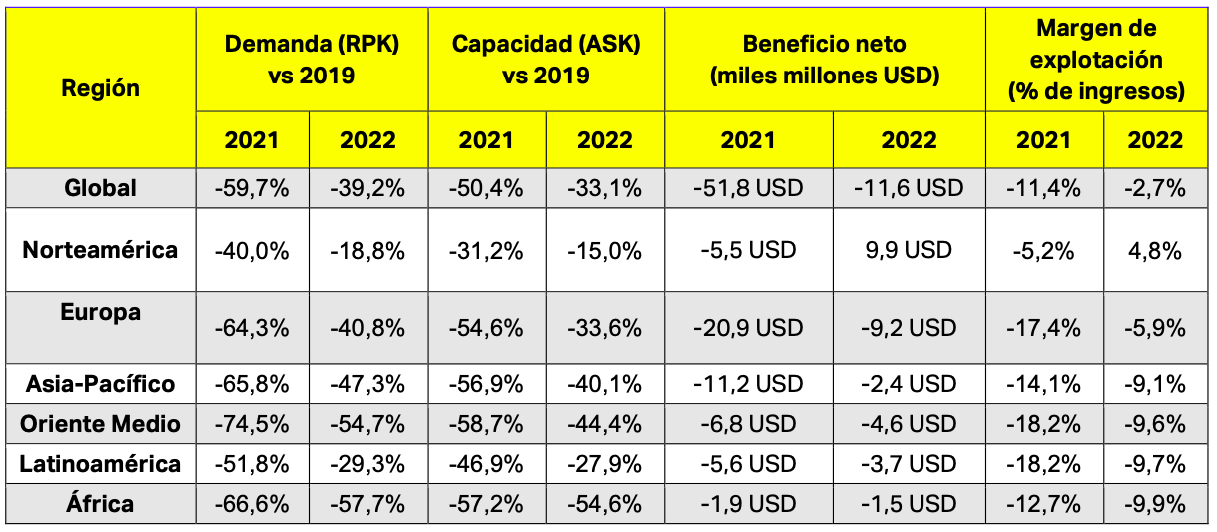

• Se espera que las pérdidas netas de la industria se reduzcan a 11.600 millones USD en 2022, tras la pérdida esperada de 51.800 millones USD en 2021 (un empeoramiento respecto a los 47.700 millones USD de la previsión de abril). En 2020, la pérdida estimada se ha revisado a 137.700 millones USD (respecto a los 126.400 millones USD de la última previsión). En total, las pérdidas de la industria en el periodo 2020-2022 alcanzarán los 201.000 millones USD.

• Se espera que la demanda (medida en RPK) se sitúe en un 40% de niveles de 2019 para 2021, y aumente hasta el 61% en 2022.

• Se espera que el número total de pasajeros alcance los 2.300 millones en 2021 y aumente hasta los 3.400 millones en 2022, similar a niveles de 2014 y significativamente por debajo de los 4.500 millones de viajeros en 2019.

• La demanda de carga aérea continuará creciendo de forma robusta. En 2021, el sector crecerá un 7,9% por encima de niveles de 2019, y un 13,2% por encima de niveles de 2019 en 2022.

“El perjuicio de la crisis del COVID-19 para las aerolíneas es enorme. Durante el período 2020-2022, las pérdidas totales podrían superar los 200.000 millones USD, un escenario en el que, para sobrevivir, las aerolíneas han tenido que reducir sus costes de forma severa y adaptar su negocio a las oportunidades del momento. Gracias a estas medidas, las aerolíneas lograrán reducir sus pérdidas desde los 137.700 millones USD en 2020 a 52.000 millones USD este año. Y aún lograrán reducirlas más, hasta los 12.000 millones USD en 2022. Hemos superado con creces el momento más crítico de la crisis. Si bien seguiremos enfrentando vientos fuertes de frente, el camino hacia la recuperación ya se empieza a ver. Una vez más, la aviación vuelve a demostrar su resiliencia”, dijo Willie Walsh, director general de IATA.

La industria de la carga aérea lo está haciendo bien, y los viajes nacionales se acercarán a niveles anteriores a la crisis en 2022, a diferencia de los mercados internacionales, que siguen sin recuperarse ante las restricciones de viaje que los gobiernos siguen imponiendo.

“La gente no ha perdido el deseo de viajar, como vemos en la fuerte capacidad de recuperación de los mercados domésticos, pero se desanima ante las restricciones, la incertidumbre y la complejidad. Cada vez más gobiernos confían en las vacunas para salir de esta crisis. Estamos totalmente de acuerdo en que las personas vacunadas deberían poder moverse sin restricciones. Es más, la libertad de viajar es un buen incentivo para que más personas se vacunen. Los gobiernos deben trabajar unidos y hacer todo lo que esté a su alcance para garantizar que las vacunas estén disponibles para cualquiera que las desee”, dijo Walsh.

El restablecimiento de la conectividad global, los 11,3 millones de empleos (antes del COVID-19) en la industria de la aviación y los 3,5 billones USD del PIB asociados con los viajes y el turismo a los gobiernos deberían ser las máximas prioridades de los gobiernos.

“La aviación resiste con ingenio, pero la magnitud de esta crisis exige soluciones que solo los gobiernos pueden proporcionar. El respaldo financiero fue un salvavidas para muchas aerolíneas durante la crisis. Gran parte de esa ayuda, unos 110.000 millones USD, deberá reembolsarse, y sumada a los préstamos comerciales, sitúa a la industria en un fuerte nivel de apalancamiento. No queremos limosnas, pero algunas aerolíneas pueden necesitar medidas de apoyo salarial para mantener los puestos más críticos hasta que los gobiernos permitan los viajes internacionales a gran escala. Y se necesitará alivio regulatorio —como la suspensión de reglas de slots mientras se recupera el tráfico internacional— hasta bien entrado el 2022”, dijo Walsh.

Aspectos destacados del pronóstico de la industria

Demanda

La demanda global, medida en RPK, se recupera a un ritmo constante:

• En 2021 se espera que la demanda general alcance el 40% de los niveles previos a la crisis (2019). Se espera que el aumento de la capacidad se adelante a la demanda y alcance el 50% de los niveles previos a la crisis en 2021. Se espera que el factor de ocupación de pasajeros promedio en 2021 sea solo del 67,1%, un nivel que no se ha vuelto a ver desde 1994.

• En 2022, se espera que la demanda global se sitúe en el 61% de los niveles previos a la crisis (2019). Se prevé que la capacidad continúe aumentando y adelante a la demanda, situándose en el 67% de niveles previos a la crisis en 2022. El factor de ocupación de pasajeros promedio se recuperará hasta el 75,1%, un nivel superado cada año desde 2005 hasta esta crisis, y muy por debajo del récord del 82,6% alcanzado en 2019.

La demanda nacional, con menos restricciones en la mayoría de los países, está impulsando la recuperación. Se espera que el PIB mundial crezca un 5,8% en 2021 y un 4,1% en 2022. Además, el ahorro acumulado de los consumidores (entre el 10% y el 20% del PIB en algunos países) está respaldando la demanda acumulada en los mercados nacionales donde no existen restricciones.

• En 2021 se espera que la demanda doméstica alcance el 73% de los niveles previos a la crisis (2019).

• En 2022 se espera que la demanda doméstica alcance el 93% de los niveles previos a la crisis (2019).

La demanda internacional está viendo una recuperando más lenta dadas las restricciones que siguen afectando a los viajes internacionales, las medidas de cuarentena y la incertidumbre de los viajeros.

• En 2021 se espera que la demanda internacional alcance el 22% de los niveles previos a la crisis (2019).

• En 2022 se espera que la demanda internacional alcance el 44% de los niveles previos a la crisis (2019).

La demanda de carga (medida en CTK) es robusta gracias a la necesidad de las empresas de reabastecerse. La Organización Mundial del Comercio pronostica que el comercio mundial crecerá un 9,5% en 2021 y un 5,6% en 2022.

• En 2021 se espera que la demanda de carga supere los niveles previos a la crisis (2019) en un 8%.

• En 2022 se espera que la demanda de carga supere los niveles previos a la crisis (2019) en un 13%.

Ingresos y rendimientos

Se espera que los ingresos globales en 2021 crezcan un 26,7%, en comparación con 2020, hasta los 472.000 millones USD (similar a niveles de 2009). Un mayor crecimiento del 39,3% en 2022 hará que los ingresos de la industria aumenten hasta los 658.000 millones USD (similar a niveles de 2011).

• El negocio de pasajeros contribuirá con 227.000 millones USD a los ingresos de la industria en 2021, que crecerá hasta los 378.000 millones USD en 2022. Los rendimientos de pasajeros han venido cayendo anualmente entre 2012 y 2020. En 2021 se espera que los rendimientos crezcan un 2,0%, y un 10% adicional en 2022.

• Se espera que los ingresos del sector de la carga aérea alcancen un máximo de 175.000 millones USD en 2021, y hasta los 169.000 millones USD en 2022. Se prevé un crecimiento de los rendimientos de carga del 15% en 2021, si bien disminuirán un 8% en 2022.

Costes

Las aerolíneas han logrado una reducción drástica de sus costes gracias a la reducción de los gastos generales en un 34% para 2021, en comparación con 2019. Sin embargo, los costes aumentarán en 2022 y serán solo un 15% más bajos en comparación con niveles anteriores a la crisis con más operaciones y precios de combustible más altos.

• El precio del queroseno para la aviación fue el único respiro para las aerolíneas en 2020, con una caída a 46,6 USD/barril, respecto a 77 USD/barril en 2019. Los precios del queroseno aumentarán un promedio de 74,5 USD/barril en 2021 y se espera que aumenten a 77,8 USD/barril en 2022.

• Los costes unitarios distintos del combustible aumentaron un 19% en 2020 en comparación con 2019, debido a que los costes fijos tuvieron que distribuirse entre una capacidad drásticamente menor. Esta situación se revertirá parcialmente en 2021 con una reducción del 8% con respecto a niveles de 2020. El crecimiento de la capacidad distribuirá los costes fijos de manera más amplia, mientras continúan los esfuerzos para seguir recortando costes. En 2022, se prevé un incremento del 2%.

Vacunas

Las vacunas están demostrando ser un factor clave para que el gobierno relaje las medidas de control fronterizo. La aceleración, con algunas excepciones, de la distribución de vacunas en las economías desarrolladas está proporcionando progresivamente a los gobiernos la confianza para reabrir las fronteras, y a las personas, la confianza para viajar. Aquellas partes del mundo donde la distribución de vacunas es más lenta (economías en desarrollo y algunas economías desarrolladas en Asia Pacífico) tardarán más en ver la recuperación de la industria.

Análisis regional

Todas las regiones mejorarán el desempeño financiero de la industria en comparación con 2020, lideradas por Norteamérica, con una pérdida pronosticada de 5.500 millones USD en 2021, que se transformará en una ganancia de 9.900 millones USD en 2022. Todas las demás regiones experimentarán una reducción de las pérdidas en 2022 en comparación con 2021.

• Se espera que las aerolíneas norteamericanas lideren el ranking gracias a la rápida recuperación del mercado nacional estadounidense. La apertura del mercado estadounidense a los viajeros vacunados a partir de noviembre de 2021 impulsará la recuperación de los mercados internacionales. La industria de EE. UU. comenzó a generar un flujo de caja positivo en el segundo trimestre de 2021 y será la única región en territorio financiero positivo en 2022 con una ganancia esperada de 9.900 millones USD.

• Las aerolíneas europeas experimentarán una reducción de sus pérdidas de 20.900 millones USD en 2021 a 9.200 millones USD en 2022. Los cambios normativos y la aplicación confusa de las recomendaciones de la CE en toda Europa han puesto en riesgo el impacto positivo que se esperaba por el aumento de las tasas de vacunación y la implantación del Certificado COVID Digital de la UE. Se espera que una mejor coordinación entre los gobiernos permita una apertura más amplia de los mercados internacionales en los próximos meses, impulsada ampliamente por el restablecimiento de los viajes transatlánticos para los viajeros vacunados. Sin embargo, la demanda de viajes de larga distancia quedará muy por detrás de la recuperación de los viajes intraeuropeos.

• Las aerolíneas de Asia-Pacífico experimentarán una disminución de las pérdidas desde los 11.200 millones USD en 2021 a los 2.400 millones USD en 2022. La región continúa sufriendo algunas de las restricciones de viaje más severas. Si bien se ve algo de alivio en las restricciones, no se esperan mejoras significativas en los mercados internacionales hasta finales de 2022. Los grandes mercados nacionales, abiertos en su mayoría, entre los que se encuentra China, reducirán las pérdidas. Por su parte, las aerolíneas de carga de la región también se están beneficiando de manera desproporcionada de la solidez de los mercados de carga aérea que lideran.

• Las aerolíneas latinoamericanas verán recortadas las pérdidas desde los 5.600 millones USD en 2021 hasta los 3.700 millones USD en 2022. La mayoría de los mercados de la región están abiertos, pero con algunas excepciones notables, como Argentina. La fortaleza del mercado entre EE. UU. y Latinoamérica es un factor importante que contribuirá a la mejora. Los costes de reestructuración significativos, a medida que las aerolíneas de la región se adaptan a un nuevo panorama comercial, afectarán el desempeño financiero, lo que mantendrá las pérdidas de la industria en la región.

• Los operadores de Oriente Medio verán una mejora muy limitada en su desempeño financiero con pérdidas de los 6.800 millones USD en 2021 a los 4.600 millones USD en 2022. Sin grandes mercados domésticos, los principales operadores de la región dependen significativamente del tráfico de conexión, especialmente hacia Asia-Pacífico, cuya apertura al tráfico internacional está siendo lenta.

• Los operadores africanos verán un ritmo muy lento de recuperación en el desempeño financiero, con una pérdida de 1.900 millones USD en 2021 a 1.500 millones USD en 2022. Se espera que las tasas bajas de vacunación en todo el continente reduzcan severamente la demanda a lo largo de 2022. Solo la tímida mejora pone cierta nota positiva en la recuperación de los viajes en el interior del continente y hacia algún destino turístico con tasas de vacunación relativamente más altas.

Discurso de Willie Walsh

Presentación del pronóstico

Informe del desempeño económico de la industria de aerolíneas

Gráficos estadísticos de la industria de aerolíneas