A Associação do Transporte Aéreo Internacional (IATA) divulgou suas últimas projeções financeiras para a indústria global de aviação, apontando uma redução de 50% na lucratividade do setor em decorrência dos impactos causados pelos conflitos no Oriente Médio e pelos altos preços do combustível. O cenário regional, contudo, apresenta forte assimetria. No epicentro geográfico dos conflitos, projeta-se que as companhias aéreas do Oriente Médio entrem coletivamente no vermelho devido à fraca demanda e às interrupções operacionais. Todas as demais regiões devem registrar lucros, embora em níveis inferiores às projeções anteriores. Os principais destaques incluem:

- Espera-se que as companhias aéreas atinjam um lucro líquido combinado de 23,0 bilhões de dólares em 2026, o que representa aproximadamente metade dos 41 bilhões de dólares projetados anteriormente. O valor também equivale à metade da estimativa de lucro líquido de 45 bilhões de dólares para 2025.

- A margem de lucro líquido prevista para 2026 é de 2,0%, cerca de metade dos 3,9% projetados anteriormente. O índice também fica abaixo da metade da estimativa de 4,2% para a margem de lucro líquido de 2025.

- O lucro líquido por passageiro transportado deve ficar em 4,50 dólares, metade dos 9,10 dólares alcançados em 2025.

- O lucro operacional em 2026 está projetado em 48,0 bilhões de dólares (abaixo dos 76,4 bilhões de dólares em 2025), resultando em uma margem operacional líquida de 4,1% (abaixo dos 7,2% em 2025).

- O retorno sobre o capital investido (ROIC, na sigla em inglês) deve ser de 4,3% (abaixo dos 6,6% em 2025). Essa diferença evidencia novamente a fragilidade estrutural da indústria de aviação, onde choques na lucratividade corroem rapidamente a eficiência do capital.

- As receitas totais do setor devem atingir 1,165 trilhão de dólares em 2026 (uma alta de 9,4% em relação ao 1,065 trilhão de dólares registrado em 2025).

- A taxa de ocupação de passageiros deve continuar quebrando recordes históricos, com a previsão de que as empresas preencham 84,0% de todos os assentos ao longo do ano — uma melhora frente aos 83,5% de 2025.

- O volume de passageiros deve atingir 5,1 bilhões em 2026 (alta de 2,4% em comparação a 2025).

- Os volumes de carga aérea devem chegar a 71,7 milhões de toneladas em 2026 (alta de 0,2% em relação a 2025).

«As interrupções operacionais decorrentes da guerra no Oriente Médio e a escalada nos custos de combustível deterioraram as perspectivas para as companhias aéreas. Globalmente, espera-se que as companhias aéreas vejam sua lucratividade cair pela metade em comparação a 2025. Os lucros vão encolher de 45 bilhões de dólares em 2025 para 23 bilhões de dólares este ano. As margens recuarão de 4,2% para 2,0%. Os resultados financeiros de todas as empresas estão sofrendo com a rápida alta de 70% nos preços do combustível de aviação (QAV). Parte desse custo adicional está sendo recuperada por meio do reajuste de tarifas e de ganhos de eficiência, mas isso não será suficiente para manter a lucratividade no patamar do ano anterior. Operadoras de menor porte, que iniciaram o ano com balanços patrimoniais mais fragilizados, certamente estão enfrentando dificuldades. No âmbito regional, todas fecharão no azul, exceto o Oriente Médio, embora com um desempenho financeiro severamente reduzido. As companhias aéreas do Golfo enfrentam incertezas operacionais após o fechamento quase total do espaço aéreo no início dos conflitos. Essas empresas estão fazendo um trabalho extraordinário para manter a conectividade, mas impactos financeiros expressivos são inevitáveis», declarou Willie Walsh, Diretor-Geral da IATA.

Mesmo nos períodos mais favoráveis, a indústria aérea global padece de margens estreitas e retornos abaixo do custo de capital. O choque nos preços do petróleo colocou à prova a resiliência financeira das companhias, achatando as margens líquidas globais para 2,0%.

«As companhias aéreas estão arcando com o impacto direto desse choque no preço dos combustíveis. Embora as tarifas aéreas estejam subindo, as empresas ainda absorvem parte desse aumento em suas margens. O lucro líquido por passageiro deve cair para 4,50 dólares, metade do valor registrado no ano passado. Diante das circunstâncias atuais, isso demonstra resiliência. No entanto, essa quantia não é suficiente sequer para comprar um cachorro-quente na maioria dos estádios da Copa do Mundo da FIFA, e não deixa margem de segurança caso outros custos ou impostos comecem a subir», afirmou Walsh.

Vetores de Projeção

A receita geral deve crescer 9,4%, atingindo $1,165 trilhão de dólares. A receita por tonelada- quilômetro disponível (ATK) deve expandir 8,8%. Excluindo o período extraordinário de recuperação pós-pandemia, um crescimento dessa magnitude só ocorreu recentemente em 2008, quando o preço do combustível de aviação saltou 40% em termos anuais, e em 2010, após a crise financeira global de 2009 e a subsequente disparada no preço do combustível.

Apesar de melhorias significativas, o crescimento das receitas deve ficar aquém da evolução das despesas operacionais, que subirão 13%, totalizando $1,117 trilhão de dólares, o que reduzirá a lucratividade líquida de toda a indústria pela metade, situando-a em 23,0 bilhões de dólares em 2026.

Os principais indicadores macroeconômicos que afetam a aviação tendem a piorar em 2026: o crescimento do PIB global deve recuar para 2,5% (frente aos 3,4% em 2025), a inflação deve subir para 5,0% (ante 4,1% em 2025) e o crescimento do comércio global deve cair para 1,9% (contra 4,6% em 2025).

Receita

- As receitas provenientes de passagens aéreas devem atingir 839 bilhões de dólares em 2026 (+9,2% em comparação aos 768 bilhões de dólares em 2025). Como esse avanço supera o crescimento estimado da demanda de 2,1% (medido em RPK, ou passageiros-quilômetro pagos), constata-se que as tarifas aéreas estão subindo na tentativa de mitigar os custos decorrentes do choque do petróleo. O rendimento médio por passageiro (yield) deve crescer 7%, e as taxas de ocupação devem estabelecer um novo recorde histórico de 84,0%.

- As receitas acessórias e outras receitas correlatas estão projetadas para crescer 12,6%, alcançando 165 bilhões de dólares. A rápida expansão destas receitas é reflexo das estratégias das companhias aéreas para maximizar o faturamento por cliente diante do impacto nos custos de combustível. Pela primeira vez desde 2019, as receitas acessórias superarão a receita proveniente do transporte de carga aérea.

- A receita de carga deve totalizar 162 bilhões de dólares em 2026 (alta de 7,2% em relação aos 151 bilhões de dólares em 2025). Com o crescimento da carga medido em toneladas-quilômetro de carga (CTK) estimado em apenas 0,7% para 2026 (e de meros 0,2% em termos de carga efetivamente embarcada), o avanço no faturamento é impulsionado prioritariamente pelo repasse dos custos do combustível. O rendimento médio da carga (yield) deve crescer 6,5% em 2026, após três anos consecutivos de retração.

Custos

- Os custos com combustível devem saltar quase 40%, passando de 252 bilhões de dólares em 2025 para 350 bilhões de dólares em 2026. Essa projeção baseia-se em um preço médio estimado para o barril de petróleo bruto de 95 dólares (Brent) para o ano (uma alta de 37% ante os 69 dólares em 2025). O preço do QAV deve registrar média anual de 152 dólares por barril (alta de quase 70% frente aos 90 dólares em 2025). O crack spread (o prêmio pago pelo combustível de aviação em relação ao petróleo bruto Brent) deve registrar média de 57 dólares por barril, um recorde histórico.

o Globalmente, as companhias aéreas realizaram o hedge(proteção financeira)de aproximadamente um terço do seu consumo de combustível previsto para 2026, o que ajuda a suavizar a volatilidade de curto prazo, mas não elimina a exposição a aumentos persistentes de preços. Ademais, muitas empresas se protegem contra variações no preço do petróleo bruto por ser um mercado de maior liquidez, deixando-as expostas às oscilações e aumentos do crack spread.

o O consumo total de combustível em 2026 deve permanecer estável em relação a 2025, em 104 bilhões de galões. Portanto, a alta nos preços do QAV é a única responsável por elevar a participação do combustível nas despesas operacionais totais para 31,4% em 2026, ante os 25,4% registrados em 2025.

o As companhias aéreas também absorvem os custos de conformidad e como Esquema de Compensação e Redução de Carbono para a Aviação Internacional (CORSIA), estimados entre 1,2 e 1,6 bilhão de dólares, para compensar emissões de CO2 na faixa de 28,8 Mt a 81,5 Mt.

o O custo adicional decorrente da aquisição de Combustível Sustentável de Aviação (SAF) pelas companhias aéreas deve atingir 4,3 bilhões de dólares em 2026, para um volume projetado de 2,4 milhões de toneladas de SAF disponíveis no mercado (0,8% do consumo total de combustível). O valor é ligeiramente inferior às estimativas anteriores, uma vez que o prêmio (spread) entre o combustível convencional e o SAF encolheu devido à valorização do combustível fóssil.

- Os custos não relacionados ao combustível estão projetados em 767 bilhões de dólares (+4,0% em relação aos 737 bilhões de dólares em 2025), sendo as despesas com pessoal a maior parcela deste montante (271 bilhões de dólares, +4,0% frente a 2025). A força de trabalho total diretamente empregada pelas companhias aéreas atingiu 3,33 milhões de profissionais (crescimento de 1,0% ante 2025). A produtividade por funcionário (medida em ATK/funcionário) recuou ligeiramente (-0,4%), dado que as companhias priorizaram a resiliência operacional diante das interrupções logísticas, especialmente em virtude da maior proporção de novos funcionários contratados no pós-pandemia.

- A escassez de aeronaves novas para a renovação de frotas também gera despesas adicionais. As taxas de arrendamento de aeronaves atingiram níveis recordes, refletindo a limitada disponibilidade de ativos e a forte demanda de operadoras que buscam expandir ou renovar suas frotas. As frotas mais antigas demandam maior volume de manutenção, elevando os custos operacionais nesta área.

- A desvalorização do dólar americano traz impactos adicionais às projeções. No ano passado, a moeda norte-americana desvalorizou cerca de 10% em relação à maioria das divisas de seus parceiros comerciais, e a tendência para este ano é de um recuo ao redor de 5% (tendo perdido aproximadamente 2,5% até o final de abril). Marginalmente, este cenário apoia o ciclo de negócios global e favorece as companhias aéreas não baseadas em dólares americanos. Todas as faturas denominadas em dólares — com destaque para o combustível — e as dívidas contraídas na moeda norte-americana tornam-se menos onerosas para as empresas que operam em moedas que se valorizaram frente ao dólar.

Riscos e Gargalos

- Os desafios na cadeia de suprimentos persistem. Apesar de uma recuperação gradual nas entregas, as condições de fornecimento permanecem estruturalmente limitadas. A produção de aeronaves está aumentando, mas não em ritmo suficiente para sanar o déficit gerado durante a pandemia. As entregas continuam abaixo dos picos anteriores à crise sanitária e, portanto, incapazes de reduzir o volume acumulado de atrasos. Simultaneamente, a demanda por novas aeronaves permanece aquecida, com o volume de pedidos superando as entregas efetuadas. Como resultado, a carteira de pedidos pendentes atingiu 18.100 unidades em maio de 2026, ante 17.000 em 2024 — representando mais de 50% da frota global ativa.

o Até o momento, as companhias aéreas conseguiram absorver uma parcela significativa da capacidade faltante por meio de ajustes comerciais e operacionais. As empresas estenderam a vida útil de aeronaves atuais, ampliaram a utilização diária dos equipamentos e operaram com taxas de ocupação mais elevadas, mitigando parcialmente o impacto dos atrasos nas entregas.

o Essa escassez não apenas eleva os custos, mas também impõe um teto ao crescimento do setor. Notavelmente, a falta de novos aviões interrompeu os ganhos de eficiência de combustível em 2024 e 2025 pela primeira vez na história, neutralizando o progresso regular da indústria aérea na redução das emissões de CO2. No cenário atual, com tensões geopolíticas adicionais afetando as cadeias de suprimentos globais, há o risco de que esse desequilíbrio se torne crônico.

- Os calendários eleitorais trazem incertezas ao cenário macroeconômico. Mais de 40 países realizarão (ou já realizaram) eleições nacionais em 2026, representando mais de 1,5 bilhão de eleitores em todo o mundo, consolidando este como mais um ano crucial para a democracia global. Entre os pleitos mais acompanhados estão as eleições de meio de mandato nos EUA em novembro, as eleições gerais no Brasil em outubro, e as eleições legislativas em Israel também em outubro. Os resultados eleitorais ditarão as respostas à inflação, às tensões comerciais e às políticas fiscais e monetárias, em um momento em que a crise energética redesenha as prioridades governamentais globalmente.

- A estagflação — a combinação de crescimento econômico lento e inflação alta — testaria a resiliência do setor, em especial a capacidade dos passageiros de arcar com tarifas mais elevadas por um período prolongado. Pesquisas de opinião realizadas pela IATA trazem motivos para otimismo no curto prazo: 49% dos entrevistados indicaram que pretendem gastar mais com viagens nos próximos 12 meses do que nos últimos 12 meses (enquanto 43% pretendem manter o mesmo nível de gastos). Embora 83% tenham afirmado estar mais atentos aos custos, um percentual similar (86%) declarou compreender que o preço do transporte tende a oscilar refletindo as flutuações do preço do petróleo.

- Os gargalos de infraestrutura continuam onerando o setor e restringindo sua expansão. Diante da insuficiência de capacidade para atender à demanda, o conflito no Oriente Médio tornou-se uma preocupação central para as regras de alocação de horários de pouso e decolagem (slots). Mecanismos regulatórios que garantam flexibilidade são necessários para evitar a penalização das companhias aéreas quando o fechamento ou restrições de espaços aéreos e aeroportos limitarem a utilização dos slots distribuídos. Da mesma forma, os órgãos reguladores econômicos devem assegurar que qualquer retração de demanda decorrente da guerra seja enfrentada com ganhos de eficiência operacional, e não por meio de aumentos tarifários.

Panorama Regional

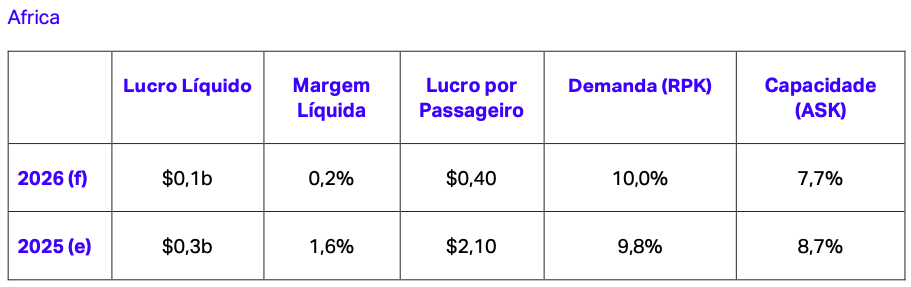

As companhias aéreas que operam nos centros de conexão (hubs) da África registram o crescimento mais expressivo de tráfego, reflexo do desvio de rotas para evitar a região do Oriente Médio. Contudo, a lucratividade da região deve recuar em virtude de vulnerabilidades pelo lado dos custos, em especial no suprimento e preço do combustível. Aliados à menor utilização diária das aeronaves e a balanços financeiros fragilizados, estes fatores limitarão o ganho de receita decorrente do redirecionamento do tráfego, resultando em uma margem líquida menor para 2026.

Os ganhos tendem a se concentrar em um grupo restrito de operadoras de grande porte que possuem conectividade consolidada ligando a África à Europa e à Ásia. Operadoras menores e mais fragmentadas devem absorver o impacto severo deste ambiente operacional adverso.

Restrições estruturais persistem. Infraestrutura precária, espaço aéreo fragmentado e coordenação transfronteiriça limitada reduzem a eficiência da malha aérea e elevam os custos operacionais. Além disso, a capacidade financeira restrita e a dificuldade de acesso ao capital limitam os planos de expansão de frota e desenvolvimento de novas rotas.

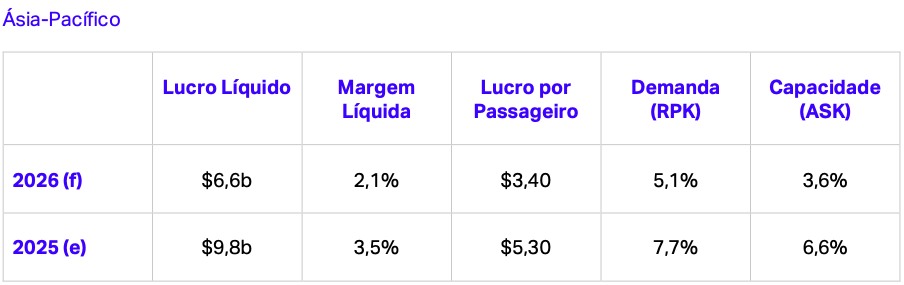

A região da Ásia-Pacífico depende fortemente das importações de petróleo bruto do Golfo; a escassez desses suprimentos exerce maior pressão sobre as refinarias locais e pode gerar desabastecimento de QAV, além de preços mais elevados para o combustível do que em outras regiões. Esse cenário já provoca ajustes de capacidade, e rotas mais longas decorrentes de restrições de espaço aéreo acarretam maior queima de combustível, redução da capacidade efetiva e custos unitários superiores.

Os fundamentos da demanda permanecem sólidos, com o tráfego de passageiros mantendo trajetória de crescimento nos segmentos doméstico e internacional. Inclusive, algumas operadoras da Ásia- Pacífico capturam fatias do redirecionamento de tráfego causado pelo conflito no Oriente Médio, sobretudo nas rotas entre Europa e Ásia. As pressões de custos são ampliadas pela desvalorização de diversas moedas asiáticas, encarecendo em moeda local as despesas referenciadas em dólares americanos, com destaque para o combustível.

As interrupções logísticas nos hubs do Oriente Médio abriram oportunidades adicionais para que as empresas sediadas na Ásia absorvam o tráfego de carga aérea, particularmente nos corredores comerciais entre Europa e Ásia. No entanto, mudanças regulatórias na Europa, incluindo requisitos alfandegários mais rígidos para remessas de baixo valor, podem desacelerar os volumes do comércio eletrônico (e-commerce). No balanço geral, embora o crescimento da carga tenda a moderar, as restrições de capacidade e os efeitos de desvio de rotas devem manter as condições de mercado comprimidas.

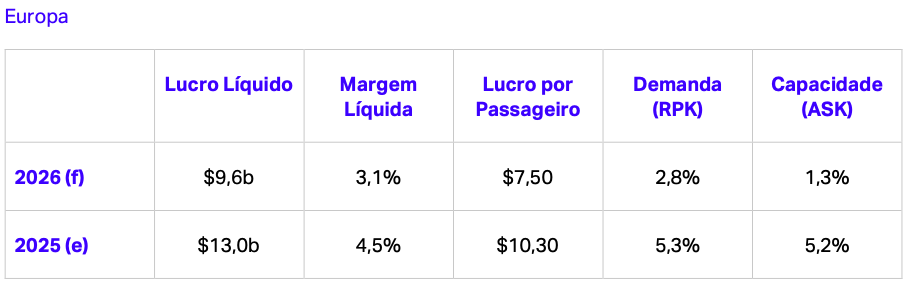

Altamente dependente das importações do Golfo para o abastecimento de combustível de aviação, a Europa enfrenta severa pressão de custos. Embora o impacto seja parcialmente mitigado por uma taxa de proteção pré-crise correspondente a 70% de suas necessidades de combustível, os custos mais altos serão gradualmente repassados à medida que os contratos de proteção vencerem.

A Europa obteve ganhos de tráfego ao oferecer conectividade direta entre o continente europeu e a Ásia, substituindo voos que anteriormente passavam pelos centros de conexão do Golfo. Contudo, partes da Europa ainda sofrem com as restrições de espaço aéreo sobre a Rússia. Somado a isso, um cenário macroeconômico em desaceleração, com crescimento lento e custos de energia em alta, deve pesar sobre o poder de compra das famílias.

As companhias aéreas europeias operam sob pressões de custos advindas de regulações onerosas, incluindo mandatos de mistura de SAF, além de encargos elevados de navegação aérea e tarifas aeroportuárias. Paralisações e greves recorrentes em diversos mercados contribuem para a desestabilização operacional e limitam a flexibilidade das empresas. Estes fatores sugerem que a posição competitiva da Europa pode se deteriorar ainda mais, mesmo após a normalização das condições de mercado.

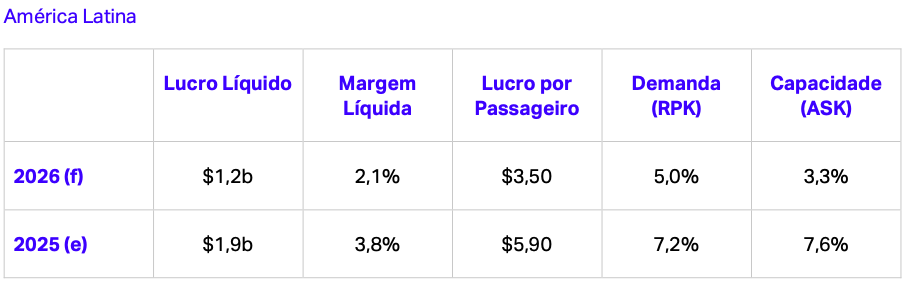

O desempenho da América Latina é influenciado pela pressão de desvalorização sofrida por diversas moedas da região em consequência da crise energética.

As condições de demanda na América Latina permanecem mais sensíveis em comparação a outras regiões do mundo, reflexo de menores níveis de renda da população e de uma menor participação das viagens de negócios no total da demanda por transporte aéreo. Os mercados de carga aérea podem registrar desaceleração, sobretudo nos países de perfil exportador. Os fatores estruturais de demanda continuam vigentes, indicando um ajuste gradual, e não uma retração abrupta.

As companhias aéreas latino-americanas operam historicamente com flexibilidade de balanço limitada e custos de captação de recursos mais elevados, o que restringe sua capacidade de absorver choques financeiros ou realizar investimentos em expansão de frota e malha. A relação entre o EBIT (lucro antes dos juros e tributos) e a margem líquida é cerca de quatro vezes superior à média global, evidenciando esse gargalo que limita a capacidade das empresas de responder de forma dinâmica às oscilações de custos ou de demanda. A combinação desses elementos indica que a região deve registrar uma desaceleração mais acentuada em seu ritmo de crescimento, ainda que a curva de demanda se mantenha positiva no âmbito geral.

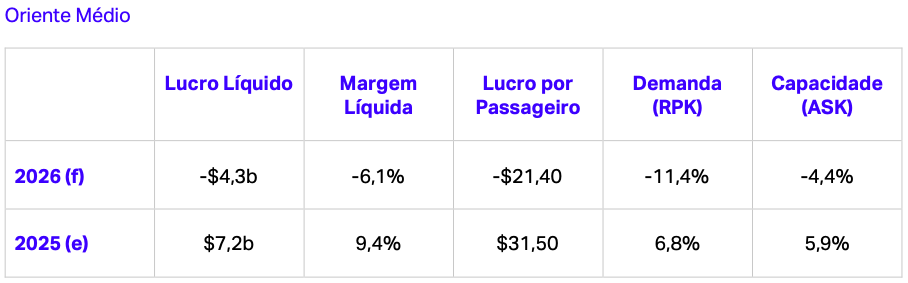

Estando no epicentro do choque provocado pelo conflito armado na região, projeta-se que o Oriente Médio registre prejuízo líquido em 2026. Reduções de capacidade, cancelamentos de voos, interrupções nas operações e preços inflacionados de combustível elevam as despesas operacionais de forma generalizada. Paralelamente, a perda do tráfego de conexão penaliza as taxas de ocupação e eleva os custos unitários.

Por outro lado, diversas características estruturais sustentam a resiliência das empresas locais. Entre elas, destacam-se um ambiente tributário mais favorável, acesso relativamente seguro ao suprimento de combustível e alavancagem financeira comparativamente baixa. Adicionalmente, sua posição geográfica estratégica, infraestrutura consolidada e malha aérea de alta densidade asseguram o sucesso do modelo no longo prazo.

Os mercados de carga aérea na região também operam sob forte pressão. As interrupções operacionais reduziram a capacidade efetiva e forçaram uma realocação do tráfego de carga em trânsito para outras regiões do planeta, prejudicando o desempenho financeiro.

A trajetória imediata de recuperação deverá ser impulsionada mais pelo realinhamento de preços do que pelo retorno célere dos volumes operacionais. Em longo prazo, as vantagens estruturais devem dar suporte à retomada do tráfego, embora potencialmente sob margens de lucro mais estreitas, o que pode redesenhar as bases econômicas do modelo baseado em grandes centros de conexão.

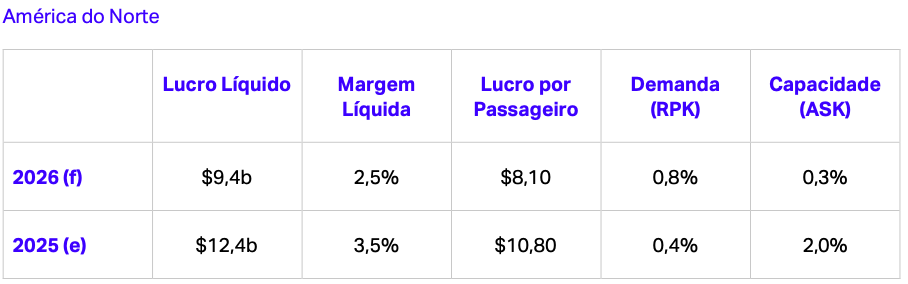

Como as companhias aéreas norte-americanas abandonaram em grande parte as estratégias de proteção de combustível, os aumentos de preços do QAV são transmitidos de forma mais direta e ágil para a base de custos das empresas da região. Esse cenário cria fortes incentivos para respostas tarifárias imediatas, visando cobrir a rápida escalada dos custos logísticos.

As empresas que operam redes de conexões parecem mais bem posicionadas do que as operadoras de baixo custo para lidar com a acomodação do mercado interno. As empresas low-cost estão mais expostas à demanda doméstica e carecem de ofertas de serviços premium robustas, o que limita sua capacidade de mitigar as pressões de custos por meio de estratégias de upselling e segmentação tarifária.

As companhias aéreas da América do Norte entregaram sólida lucratividade nos últimos anos e encontram-se relativamente isoladas dos choques operacionais do Oriente Médio. A alavancagem financeira, todavia, é comparativamente alta, elevando a sensibilidade a choques de custos, mesmo com o desempenho operacional firme. Somado a isso, os custos trabalhistas estão pressionados após os recentes aumentos salariais acordados. No balanço geral, a América do Norte deve passar por um ajuste focado prioritariamente em preços, com uma segmentação crescente entre as resilientes companhias de rede e as operadoras de baixo custo, que atuarão sob maiores restrições.

A visão dos Passageiros

O transporte aéreo continua entregando alto valor aos consumidores. Embora as tarifas aéreas tenham subido inevitavelmente em resposta aos maiores preços de combustível, a tarifa aérea média real de ida e volta (em dólares americanos, incluindo serviços adicionais) deve se fixar em 462 dólares, valor 26,3% inferior ao registrado em 2016.

Uma pesquisa de opinião pública realizada pela IATA em abril de 2026 (com 6.500 entrevistados em 15 países que realizaram ao menos uma viagem no último ano) revelou que 97% dos viajantes expressaram satisfação com sua última experiência de voo. Além disso, 88% concordam que voar melhora suas vidas, 79% consideram que o transporte aéreo oferece uma boa relação custo-benefício, 81% afirmam ter ampla variedade de opções ao pesquisar voos e 88% declararam valorizar a possibilidade de continuar voando no futuro.

Os passageiros contam com uma indústria aérea segura, sustentável, eficiente e lucrativa. A sondagem de opinião pública da IATA demonstrou o papel fundamental que os viajantes atribuem ao setor aéreo:

- 89% concordam que a conectividade aérea é crítica para a atividade econômica;

- 88% afirmam que as viagens aéreas exercem impacto positivo nas sociedades;

- 83% apontam que a malha aérea global é uma contribuição fundamental para os Objetivos de Desenvolvimento Sustentável (ODS) da ONU;

- 90% manifestam o desejo de que as futuras gerações possam viajar de avião para conhecer ainda mais o mundo.

O setor de transporte aéreo mantém firme o compromisso de atingir a meta de emissões líquidas zero de carbono até 2050. Os viajantes demonstram elevados índices de confiança nessa jornada: 80% concordam que o setor demonstra empenho em trabalhar de forma colaborativa para alcançar esse objetivo ambicioso, 76% concordam que as lideranças da aviação tratam o desafio climático com seriedade e 78% acreditam que será possível voar de forma sustentável no futuro.

A pesquisa também apontou que a confiança dos viajantes permanece elevada, mesmo diante da proliferação de conflitos geopolíticos e cenários de guerra. No total, 41% informaram que planejam viajar mais nos próximos 12 meses do que nos 12 meses anteriores (enquanto 52% sinalizaram a intenção de manter o mesmo nível de viagens). Cerca de 91% afirmaram que voar é seguro, e 85% consideram que a aviação está mais segura hoje do que em qualquer outra época. Os passageiros desejam estar informados: 86% disseram consultar alertas de viagem governamentais ao fazer reservas, 84% realizam mais pesquisas antes de viajar, 81% mostraram preocupação com interrupções decorrentes de tensões geopolíticas e 71% estão reservando com maior proximidade da data da viagem para evitar surpresas. Apesar disso, 68% indicaram não ter alterado em nada seus hábitos de viagem.

> 2026 Global Outlook for Air Transport

> O discurso da Willie Walsh: The State of the Global Air Transport Industry

> Fact Sheet – Industry Statistics (pdf)