La Asociación de Transporte Aéreo Internacional (IATA, por sus siglas en inglés) ha revisado a la baja el pronóstico económico de la industria de aerolíneas. El informe reduce a la mitad los beneficios del sector a consecuencia del conflicto en Oriente Medio y los precios elevados del petróleo. Sin embargo, el panorama regional presenta grandes diferencias. En el epicentro geográfico del conflicto de Oriente Medio, se prevé que las aerolíneas de la zona registren pérdidas en conjunto, debido a la escasa demanda y a las interrupciones operativas. Se espera que el resto de regiones obtengan beneficios, si bien por debajo de las previsiones anteriores. Entre los aspectos más destacados se incluyen:

- Se prevé que las aerolíneas alcancen un beneficio neto total combinado de 23.000 millones USD en 2026, lo que supone aproximadamente la mitad respecto a la previsión anterior (41.000 millones USD) y la de 2025 (45.000 millones USD).

- El margen de beneficio neto se sitúa en el 2.0% en 2026, prácticamente la mitad respecto al 3,9% de la previsión anterior y el 4,2% de la previsión de 2025.

- El beneficio neto por pasajero transportado se sitúa en 4,50 USD, la mitad respecto a los 9,10 USD en 2025.

- El beneficio de explotación en 2026 se prevé que alcance los 48.000 millones USD (una caída respecto a los 76.400 millones USD en 2025) para un margen neto del 4,1% (cae respecto al 7,2% en 2025).

- Se prevé que el retorno sobre el capital invertido (ROIC, por sus siglas en inglés) sea del 4,3% (frente al 6,6% en 2025). Esta cifra se sitúa por debajo del coste promedio ponderado estimado del capital (8,5%). Esta diferencia pone de manifiesto, una vez más, la debilidad estructural del sector aéreo, en el que las sacudidas a la rentabilidad erosionan rápidamente la eficiencia del capital.

- Se prevé que los ingresos totales de la industria alcancen los 1,165 billones USD en 2026 (un 9,4% más que los 1,065 billones USD en 2025).

- Se prevé que el factor de ocupación de pasajeros siga batiendo récords, con un 84,0% de ocupación de las plazas en 2026. Esto supone una mejora con respecto al 83,5% de 2025.

- Se espera que el número de pasajeros alcance los 5.100 millones en 2026 (un 2,4% más que en 2025).

- Los volúmenes de carga se estiman en 71,7 millones de toneladas en 2026 (un 0,2% más que en 2025)

“Las interrupciones relacionadas con el conflicto en Oriente Medio y el aumento de los costes del combustible han empeorado las perspectivas de la industria de aerolíneas. A nivel mundial, se prevé que la rentabilidad de las aerolíneas se reduzca a la mitad en comparación con 2025. Los beneficios se reducirán de 45.000 millones USD en 2025 a 23.000 millones USD para este año. Y los márgenes se reducirán del 4,2% al 2,0%. Los resultados de todas las aerolíneas se están viendo afectados por el vertiginoso encarecimiento de los precios del queroseno hasta en un 70% más. Parte del coste adicional se está recuperando mediante el ajuste de los precios y la mejora de la eficiencia, pero no será suficiente para mantener la rentabilidad al nivel del ejercicio anterior. Las aerolíneas más pequeñas que comenzaron el año con balances débiles están, sin duda, pasando apuros. A nivel regional, todas están en números negros, pero con unos resultados financieros muy reducidos, a excepción de Oriente Medio. Las aerolíneas del Golfo se enfrentan a una incertidumbre operativa tras el cierre casi total del espacio aéreo con el estallido de la guerra. Estas aerolíneas están haciendo un trabajo increíble para mantener la conectividad, pero el fuerte impacto financiero es inevitable”, afirmó Willie Walsh, director general de IATA.

Incluso en los mejores momentos, el sector aéreo en su conjunto adolece de unos márgenes bajos y de una rentabilidad inferior al coste del capital. La crisis del precio del crudo está poniendo a prueba la resiliencia financiera de las aerolíneas, cuyos márgenes netos se han reducido hasta el 2,0% a nivel mundial.

“Las aerolíneas están siendo las más afectadas por la crisis del precio del combustible. Aun cuando las tarifas aéreas están subiendo, las aerolíneas siguen absorbiendo parte del encarecimiento del combustible en sus resultados netos. Se prevé que el beneficio neto por pasajero caiga hasta los 4,50 USD, la mitad con respecto al ejercicio anterior. En este contexto, esto demuestra su resiliencia. Pero ni siquiera da para comprarse un perrito caliente en la mayoría de los puestos de la Copa Mundial de la FIFA, y no deja mucho margen de maniobra en caso de que suban otros costes o impuestos”, añadió Walsh.

Principales factores de la previsión

Se prevé que los ingresos totales crezcan un 9,4%, hasta los 1,165 billones USD. Se espera que los ingresos tonelada-kilómetro disponibles (ATK, por sus siglas en inglés) aumenten un 8,8%. Al margen del periodo extraordinario de recuperación tras el COVID, solo hemos visto un incremento de esta magnitud en 2008, cuando el precio del combustible para la aviación se encareció un 40% interanual, y en 2010, a raíz de la crisis financiera global de 2009 y el consiguiente aumento del precio del queroseno.

A pesar de las mejoras significativas, se prevé que el crecimiento de los ingresos vaya a la zaga del crecimiento de los gastos operativos, que se situará en un 13% hasta alcanzar los 1,117 billones USD, lo que reducirá a la mitad los beneficios netos de la industria hasta los 23.000 millones USD en 2026.

Se prevé que los principales factores macroeconómicos que afectan a las aerolíneas se deterioren en 2026, con una desaceleración del PIB al 2,5% (desde el 3,4% en 2025), una subida de la inflación hasta el 5,0% (desde el 4,1% en 2025) y una caída del crecimiento del comercio mundial hasta el 1,9% (desde el 4,6% en 2025).

Ingresos

- Se prevé que los ingresos por venta de billetes de avión alcancen los 839.000 millones USD en 2026 (+9,2% respecto a los 768.000 millones USD en 2025). Este aumento supera el crecimiento previsto de la demanda, situado en el 2,1% (medido en pasajeros-kilómetro transportados, RPK, por sus siglas en inglés), lo que significa que las tarifas aéreas se están encareciendo con el fin de recuperar parte de los costes derivados de la subida del precio del petróleo. Se prevé que los rendimientos de los billetes de pasajeros crezcan un 7% y que los factores de ocupación alcancen un nivel récord en el 84,0%.

- Se prevé que los ingresos complementarios, entre otros, aumenten un 12,6%, hasta los 165.000 millones USD. Este incremento muestra en gran medida las estrategias de las aerolíneas para maximizar los ingresos por cliente en un contexto marcado por la crisis del precio del combustible. Por primera vez desde 2019, los ingresos complementarios tendrán un mayor peso en los ingresos totales que el transporte aéreo de mercancías.

- Se prevé que los ingresos procedentes del transporte aéreo de carga alcancen los 162.000 millones USD en 2026 (un aumento del 7,2% respecto a los 151.000 millones USD en 2025). Dado que se espera que el crecimiento del transporte de carga, medido en toneladas de carga por kilómetro transportadas (CTK, por sus siglas en inglés), aumente solo un 0,7% en 2026 (y solo un 0,2% en términos de carga real transportada), este aumento estimado de ingresos se debe principalmente al intento de las aerolíneas para compensar el incremento de los precios del combustible. Se espera que los rendimientos de la carga aumenten un 6,5% en 2026 (tras tres años consecutivos de descenso).

Costes

- Se prevé que los costes de combustible aumenten casi un 40%, pasando de 252.000 millones USD en 2025 hasta los 350.000 millones USD en 2026. Esta previsión se basa en un precio medio previsto del crudo de 95 USD por barril (Brent) en 2026 (un aumento del 37% respecto a los 69 USD en 2025). Se prevé que los precios del combustible para aviación se sitúen en un promedio 152 USD por barril en 2026 (un aumento de casi el 70% respecto a los 90 USD en 2025). Se espera que el crack spread (la diferencia entre el coste del crudo de Brent y el combustible para aviación) alcance una media de 57 USD por barril, un máximo histórico.A nivel mundial, las aerolíneas han cubierto aproximadamente un tercio de su consumo de combustible previsto para 2026, lo que suaviza la volatilidad de los costes a corto plazo, pero no elimina la exposición a una tendencia alcista de los precios del combustible. Y si muchas aerolíneas se cubren además frente a las fluctuaciones de los precios del crudo, al ser este un mercado más volátil, esto las hace vulnerables a las subidas del margen de refino.Se espera que el consumo total de combustible en 2026 se mantenga sin cambios respecto a 2025, en 104.000 millones de galones. Así pues, será el aumento del precio del combustible de aviación el único responsable de que los gastos de explotación aumenten un 31,4% en 2026, frente al 25,4% en 2025.Las aerolíneas también soportan el coste del cumplimiento del Plan de compensación y reducción de carbono para la aviación internacional (CORSIA, por sus siglas en inglés), estimado entre 1.200 y 1.600 millones USD, para compensar las emisiones de CO2 en un rango de entre 28,8 y 81,5 millones de toneladas.Se prevé que el coste adicional de las compras de combustible de aviación sostenible (SAF, por sus siglas en inglés) por parte de las aerolíneas alcance los 4.300 millones USD en 2026, con un volumen previsto de 2,4 millones de toneladas de SAF disponibles (el 0,8% del consumo total de combustible). Esta cifra es ligeramente inferior a las estimaciones anteriores, ya que el diferencial entre el queroseno y el SAF se ha reducido debido a la subida de los precios del combustible convencional.

- Se prevé que los costes no relacionados con el combustible alcancen los 767.000 millones USD (+4,0% respecto a los 737.000 millones USD en 2025), de los cuales los costes laborales constituyen el componente más importante (271.000 millones USD, +4,0% respecto a 2025). El empleo directo asciende a 3,33 millones (un crecimiento del 1,0% respecto a 2025). La productividad laboral (medida en ATK/empleado) ha disminuido ligeramente (-0,4%), dado que las aerolíneas dan prioridad a la flexibilidad operativa frente a las interrupciones, especialmente teniendo en cuenta la mayor contratación de personal tras la pandemia.

- La escasez de aviones nuevos también genera costes adicionales. Los precios del arrendamiento de aeronaves han alcanzado niveles récord, lo que refleja una disponibilidad limitada de activos y una fuerte demanda por parte de las aerolíneas que buscan ampliar o renovar sus flotas. Las flotas más antiguas exigen un mayor mantenimiento, lo que eleva los costes en este aspecto.

- La debilidad del dólar estadounidense tiene un impacto adicional en el pronóstico. El año pasado, el dólar estadounidense se depreció alrededor de un 10% frente a las divisas de la mayoría de sus socios comerciales, y este año es probable que se deprecie en torno a un 5% (tras haber perdido aproximadamente un 2,5% a finales de abril). En términos marginales, esto favorece el ciclo económico mundial, así como a las aerolíneas que no operan en dólares estadounidenses. Todas las facturas, en particular la de combustible, y toda la deuda denominada en dólares estadounidenses se abaratan para las aerolíneas que operan en divisas que se han revalorizado frente al dólar.

Riesgos y limitaciones

- Los retos de la cadena de suministro persisten. A pesar de una recuperación gradual de las entregas, las condiciones de suministro siguen estando limitadas por factores estructurales. La producción de aviones está aumentando, pero no a un ritmo suficiente capaz de subsanar el déficit generado durante la pandemia. Las entregas siguen estando por debajo de los niveles máximos previos a la pandemia y, por lo tanto, aún no logran reducir el déficit acumulado. Al mismo tiempo, la demanda de aeronaves nuevas sigue siendo fuerte, y los pedidos continúan superando a las entregas. Como resultado, la cartera de pedidos alcanzó las 18.100 unidades en mayo de 2026, frente a las 17.000 de 2024, lo que representa más del 50% de la flota en activo.Hasta ahora, las aerolíneas han podido cubrir gran parte de la escasez de capacidad mediante una combinación de ajustes operativos y comerciales. Han prolongado la vida útil de la flota existente, han aumentado la tasa de explotación diaria y han operado con mayores índices de ocupación, lo que les ha permitido compensar en parte el impacto de los retrasos en las entregas.La escasez no solo eleva los costes, sino que también obstaculiza el crecimiento. En particular, la falta de aeronaves nuevas frenó por primera vez en la historia las avances en materia de eficiencia energética en 2024 y 2025, lo que supuso un retroceso en los progresos habituales del sector aéreo en la reducción de las emisiones de CO2. En el contexto actual, marcado por nuevas perturbaciones geopolíticas que afectan a las cadenas de suministro mundiales, existe el riesgo de que este desequilibrio se mantenga.

- Las elecciones añaden incertidumbre al panorama macroeconómico. Se prevé que más de 40 países celebren (o ya hayan celebrado) elecciones nacionales en 2026, lo que representa a más de 1.500 millones de personas en todo el mundo y convierte este año en otro momento crucial para la democracia a escala mundial. Entre las elecciones que más atención suscitan se encuentran las elecciones de medio mandato en Estados Unidos en noviembre, las elecciones generales de Brasil en octubre y las elecciones legislativas de Israel en octubre. Los resultados electorales determinarán las respuestas a la inflación, las tensiones comerciales, así como la política fiscal y monetaria, entre otros, a la luz de una crisis energética que está redefiniendo las prioridades gubernamentales en todo el mundo.

- La estanflación, es decir, la combinación del estancamiento económico y una inflación elevada, pondrá a prueba la resiliencia del sector, en particular la capacidad de los viajeros para pagar tarifas más caras durante un periodo prolongado. Las encuestas de IATA invitan al optimismo a corto plazo, ya que el 49% de los encuestados indica que espera pagar más por sus viajes en los próximos 12 meses respecto a lo que pagó en los últimos 12 meses (mientras que el 43% afirma que espera gastar más o menos lo mismo). Si bien el 83% afirma que es más consciente de los costes, un porcentaje similar (86%) afirma también que espera que el precio del transporte se encarezca o abarate en función de la evolución del precio del petróleo.

- Las limitaciones en materia de infraestructuras siguen afectando al sector, lo que se traduce en un aumento de costes y barreras al crecimiento. Si ya de por sí las infraestructuras son incapaces de satisfacer la demanda, la guerra en Oriente Medio ha puesto aún más en el foco de atención las normas de asignación de franjas horarias en los aeropuertos. Es necesario contar con normas que permitan flexibilizar el sistema para evitar penalizar a las aerolíneas cuando los cierres o restricciones del espacio aéreo o de los aeropuertos impidan utilizar las franjas horarias asignadas. Asimismo, los organismos reguladores en materia económica deben garantizar que cualquier reducción de la demanda provocada por la guerra y sus repercusiones se compense con una mejora de la eficiencia, y no con un encarecimiento de las tasas.

Análisis regional

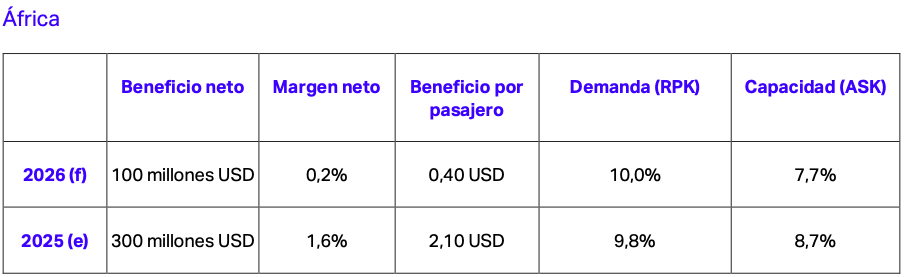

Las aerolíneas africanas que operan en los principales aeropuertos lideran el crecimiento debido al desvío de rutas para evitar las rutas de Oriente Medio. Sin embargo, se prevé que la rentabilidad de las aerolíneas de la región se debilite como consecuencia de su vulnerabilidad ante el incremento de los costes, especialmente en lo que respecta al suministro y al precio del combustible, a lo que se suman una tasa más baja de utilización de flota y unos balances más débiles. Por lo tanto, a pesar del incremento de los ingresos derivado del cambio en los flujos de tráfico, se espera que obtengan un margen bajo de beneficio neto en 2026.

Los beneficios se concentrarán previsiblemente en un número reducido de aerolíneas con conexiones consolidadas entre África, Europa y Asia. Se prevé que los operadores más pequeños y menos consolidados serán los más afectados en un entorno operativo desafiante.

La precariedad de las infraestructuras, junto a un espacio aéreo fragmentado y una escasa coordinación internacional reducen la eficiencia de la red de rutas y aumentan los costes operativos. Además, la capacidad financiera limitada y el acceso restringido al capital limitan la expansión de la flota y la expansión de la red de rutas.

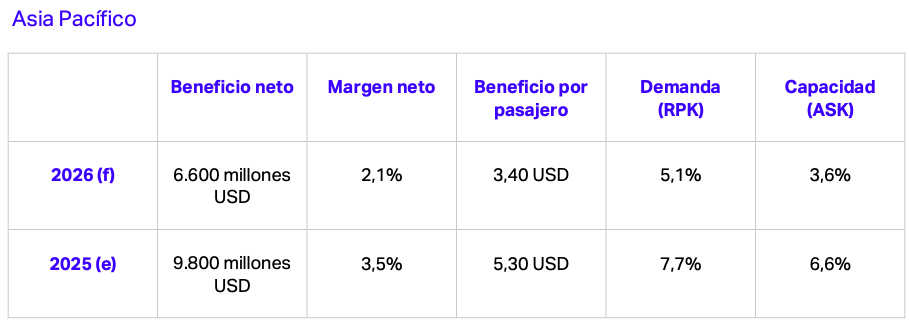

La región de Asia-Pacífico depende en gran medida de las importaciones de crudo procedentes del Golfo, y la escasez de este suministro puede ejercer una presión aún mayor sobre las refinerías y provocar escasez de combustible para la aviación, así como precios más elevados que en otras regiones. Este contexto ya está dando lugar a ajustes de capacidad, y las rutas más largas, provocadas por las restricciones del espacio aéreo, conllevan un mayor consumo de combustible, una capacidad efectiva más limitada y unos costes unitarios más elevados.

Los fundamentos de la demanda siguen siendo favorables, ya que el tráfico de pasajeros, tanto nacional como internacional, continúa creciendo. De hecho, algunas aerolíneas de Asia-Pacífico se están beneficiando de los cambios en los flujos del tráfico vinculados al conflicto de Oriente Medio, especialmente en las rutas entre Europa y Asia. Las presiones sobre los costes se ven amplificadas por la depreciación de varias monedas asiáticas, lo que eleva el coste en moneda local de los gastos denominados en dólares estadounidenses, sobre todo el combustible.

Las interrupciones en los centros de conexión de Oriente Medio están generando nuevas oportunidades en el sector de carga para las aerolíneas con sede en Asia, especialmente en las rutas comerciales entre Europa y Asia. Sin embargo, los cambios normativos en Europa, entre los que destacan unos requisitos aduaneros más estrictos para los envíos de bajo valor, pueden lastrar los volúmenes del comercio electrónico. En general, aunque es probable que el crecimiento del sector de carga aérea se modere, las restricciones de capacidad y el impacto del desvío de rutas deberían mantener unas condiciones de mercado relativamente ajustadas.

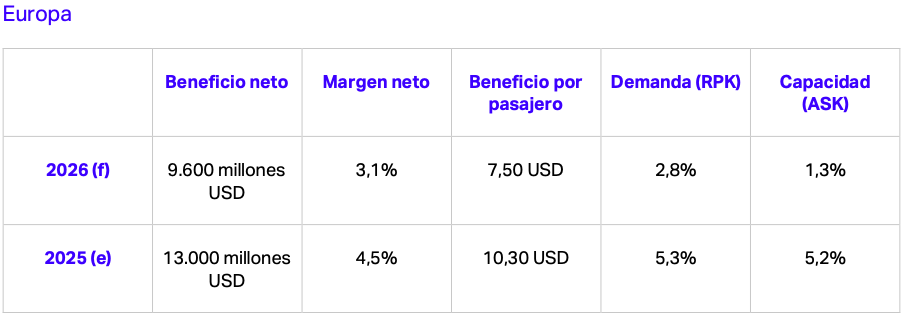

Europa, que depende en gran medida de las importaciones del Golfo para el combustible de aviación, se enfrenta a una importante presión sobre los costes, que irá manifestándose a medida que las coberturas de combustible (70%) previas a la crisis vayan expirando.

Europa ha registrado un cierto aumento del tráfico gracias a la oferta de conexiones directas entre Europa y Asia, sustituyendo así algunos viajes que antes pasaban por los hubs del Golfo. Sin embargo, algunas zonas de Europa siguen sufriendo las restricciones del espacio aéreo sobre Rusia. Es importante destacar que en un escenario de debilitamiento macroeconómico, caracterizado por un crecimiento más lento y unos costes energéticos al alza, el poder adquisitivo de los hogares se verá, previsiblemente, afectado.

Las aerolíneas europeas operan sometidas a una presión de costes derivadas de una normativa onerosa, como las obligaciones en materia de SAF y las elevadas tasas aeroportuarias y de navegación aérea. Las continuas acciones sindicales en varios mercados contribuyen a la interrupción de las operaciones y limitan la flexibilidad. Estos factores sugieren que la posición competitiva de Europa podría debilitarse aún más, incluso una vez que las condiciones del mercado se normalicen.

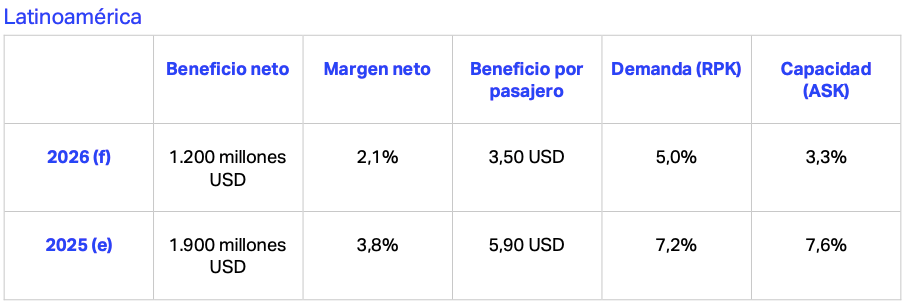

Los resultados de Latinoamérica se ven afectados por la presión a la baja que sufren varias divisas de la región como consecuencia de la crisis energética.

Las condiciones de la demanda en Latinoamérica siguen siendo más sensibles que en otras regiones, lo que refleja unos niveles de ingresos más bajos y una menor cuota de los viajes de negocios en la demanda total de transporte aéreo. Los mercados de carga podrían debilitarse, especialmente en los mercados orientados a la exportación. No obstante, los factores estructurales de la demanda siguen vivos, lo que sugiere un ajuste gradual más que una corrección brusca.

Las aerolíneas latinoamericanas suelen operar con una flexibilidad de financiera limitada y unos costes de financiación más elevados, lo que restringe su capacidad para absorber el impacto de las crisis o invertir en la ampliación de flota y la expansión de rutas. La relación entre el EBIT y el margen neto es aproximadamente cuatro veces superior a la media mundial, lo que pone de relieve una limitación que restringe la capacidad de las aerolíneas para responder de forma dinámica a los cambios en la demanda o en las condiciones de los costes. La combinación de estos factores sugiere que la región podría experimentar una desaceleración más brusca del crecimiento, incluso si la demanda se mantiene con una tendencia alcista.

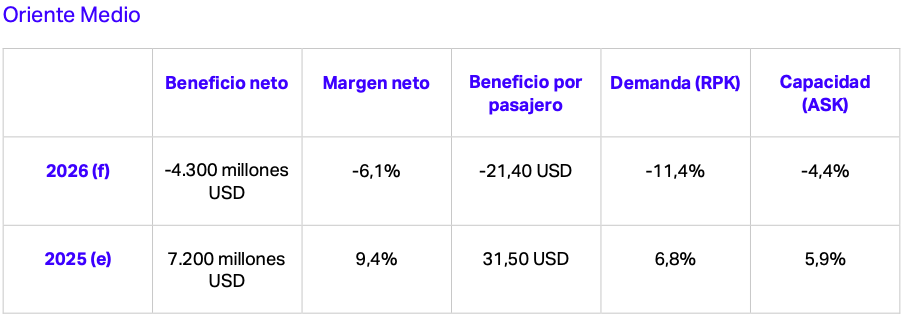

Situada en el epicentro del conflicto en Oriente Medio, se prevé que la región registre pérdidas netas en 2026. Las reducciones de capacidad, las cancelaciones de vuelos, las interrupciones operativas y el aumento de los precios del combustible están provocando un incremento de los gastos de explotación. Al mismo tiempo, la pérdida de tráfico de conexión está afectando a los factores de ocupación y elevando los costes unitarios.

Existen varios factores estructurales que respaldan la resiliencia de la región. Entre ellos se incluyen un entorno fiscal más favorable, un acceso relativamente seguro al suministro de combustible y un apalancamiento financiero comparativamente bajo. Además, su posición geográfica, su infraestructura consolidada y su densa red de rutas sustentan el éxito a largo plazo.

Los mercados de carga de la región también se están viendo afectados. Las interrupciones están reduciendo la capacidad operativa y están provocando una reasignación del tráfico de conexión hacia otras regiones, lo que está perjudicando los resultados financieros.

Es probable que las perspectivas de recuperación a corto plazo dependan más de los precios que de una recuperación rápida de los volúmenes. A largo plazo, las ventajosas condiciones estructurales deberían favorecer la recuperación del tráfico, aunque posiblemente con márgenes más reducidos, lo que podría modificar la rentabilidad del modelo basado en los centros de conexión.

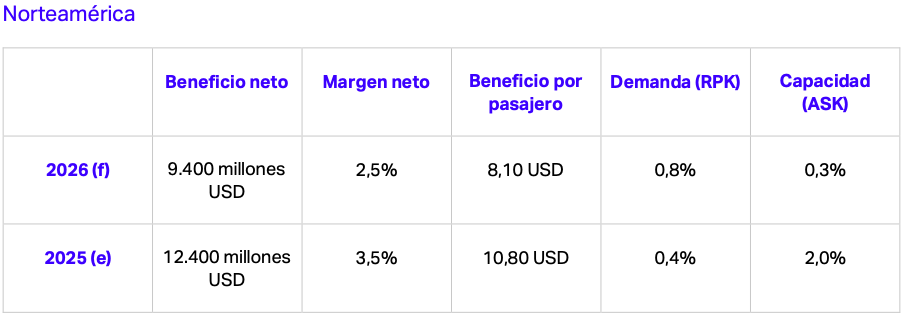

Debido a que las aerolíneas norteamericanas han abandonado mayoritariamente la cobertura de combustible, la subida del precio del queroseno afecta de forma más directa y rápida a la estructura de costes de las aerolíneas de la región, que se ven obligadas a ajustar sus tarifas de forma inmediata para cubrir el vertiginoso encarecimiento de los costes.

Las aerolíneas tradicionales parecen estar mejor posicionadas que las de bajo coste para hacer frente a la debilidad del mercado doméstico. Las aerolíneas de bajo coste están más expuestas a la demanda nacional y, por lo general, carecen de una oferta diferenciada significativa, lo que limita su capacidad para compensar la presión de los costes mediante la venta de productos de mayor valor y la diferenciación de tarifas.

Las aerolíneas norteamericanas han registrado una gran rentabilidad en los últimos años y son relativamente ajenas a las perturbaciones operativas en Oriente Medio. Sin embargo, su apalancamiento financiero es comparativamente alto, lo que aumenta su sensibilidad a las fluctuaciones de los costes, pese a que sus resultados de explotación sigan siendo sólidos. Además, los costes laborales se han incrementado tras los recientes aumentos salariales.

En general, es probable que en Norteamérica se produzca un ajuste impulsado principalmente por los precios, con una diferenciación cada vez mayor entre las aerolíneas tradicionales —más resistentes— y los operadores de bajo coste —más limitados.

Los pasajeros opinan

Los viajes en avión siguen ofreciendo una relación calidad-precio excepcional a los consumidores. Aunque los precios de los billetes de avión han subido inevitablemente como consecuencia del aumento de los precios del combustible, se prevé que el precio medio real de los billetes de ida y vuelta (en dólares estadounidenses, incluidos los servicios complementarios) sea de 462 USD, lo que supondría un descenso del 26,3% con respecto a 2016.

El sondeo realizado por IATA en abril de 2026 (en 15 países, con 6.500 encuestados que habían realizado al menos un viaje en el último año) revela que el 97% de los viajeros se muestra satisfecho con su última experiencia de viaje. Además, el 88% afirma que los viajes en avión mejoran su vida, el 79% considera que los viajes en avión ofrecen una buena relación calidad-precio, el 81% afirma tener muchas opciones a la hora de contratar un vuelo y al 88% le preocupa su capacidad para volar en el futuro.

Los pasajeros confían en un sector aéreo seguro, sostenible, eficiente y rentable. Los resultados del sondeo de IATA ponen de relieve el importante papel que, según los viajeros, desempeña el sector aéreo:

- El 89% afirma que la conectividad aérea es crítica para la economía.

- El 88% afirma que los viajes aéreos tienen un impacto positivo en la población.

- El 83% señala que la red mundial de transporte aéreo contribuye de manera decisiva a los Objetivos deDesarrollo Sostenible (ODS) de las Naciones Unidas.

- El 90% espera que las generaciones futuras puedan viajar en avión para conocer aún más el planeta.

La industria del transporte aéreo está comprometida con su objetivo de alcanzar cero emisiones netas de carbono para 2050. Los viajeros muestran un alto nivel de confianza en esta iniciativa: el 80% está de acuerdo en que la industria está fuertemente unida en su compromiso para alcanzar este ambicioso objetivo, el 76% considera que los líderes del sector de la aviación se están tomando en serio el desafío climático y el 78% afirma que cree que será posible volar de forma sostenible.

La encuesta también revela que la confianza de los viajeros sigue siendo alta incluso con la proliferación de conflictos, como las guerras. En general, el 41% afirma que tiene previsto viajar más en los próximos 12 meses que en los 12 meses anteriores (mientras que un 52% adicional indica que mantendrá su nivel de viajes). Alrededor del 91% afirma que volar es seguro, y el 85% señala que hoy en día es más seguro que nunca. Los viajeros quieren estar informados: el 86% consulta las advertencias de viaje del gobierno al hacer la reserva, el 84% se informa más antes de viajar, el 81% señala que le preocupan las interrupciones debidas a conflictos geopolíticos y el 71% afirma que reserva más cerca de la fecha del viaje para evitar sorpresas. No obstante, el 68% indica que no ha cambiado en absoluto sus hábitos de viaje.

2026 Global Outlook for Air Transport

El discurso de Willie Walsh: The State of the Global Air Transport Industry